2018-11-29

潘天壽《耕罷》2017 年中國嘉德春拍中以1.5893億元的價格成交,據傳為一只藝術品基金競得

一般性的投資基金很多,其投資管理知識也相對成熟,但藝術品投資基金與其他金融類投資基金的運營規律有很大不同,這種特殊性主要表現在以下六個方面:

藝術品投資是典型的長期投資

藝術品投資是典型的長期投資模式,因為藝術品的保值、增值、再流通過程十分漫長,藝術品市場不是生活必需品市場,其供需關系隱性而微妙,很難預測能夠實現保值、增值、再流通的時間和條件。

根據英國鐵路工人養老基金的藝術品投資基金項目專家推算,一件藝術品實現明顯增值的再流通時間需要15年左右,部分藝術品的增值再流通可能需要更長時間。國內藝術品市場雖然起步較晚,但也可以看到明顯增值的藝術品基本遵循了存儲期長達10年以上的規律。藝術品投資用“前人種樹,后人乘涼”來形容并不為過。

世界上有一些藝術品投資的指數發布,梅摩指數被采用的比較多,筆者與梅建平先生交流過,梅摩指數揭示了藝術品增值的規律,年均增值率8%至12%是基本規律,但有兩個前提,一是要有個過程,并非短期增值率,要經歷一個階段;二是所謂的藝術品標的物要符合市場需求,并非所有的藝術品都可以做到保值、增值。

筆者與幾位書畫收藏家做過交流,發現藝術品市場真正的贏家基本都是資深的藏家。耐得住寂寞和真心喜愛藝術品是其共同的品質。反而以“快進快出”為原則的投機者,幾乎都沒有享受到藝術品增值的真正紅利。

一位資深藝術品鑒定家給筆者講述了一個親身經歷的故事:他的眼力很好,也有機會以優惠的價格買到一些好的藝術品,但多數情況下會立即略微加價脫手,有幾件藝術品被他夫人因喜愛留了下來,30年過去了,夫人留下的幾件藝術品都幾十倍、幾百倍地增值。用這位鑒定家的話說:夫人留下的幾件東西獲得的利益比自己經手交易的幾百件藝術品獲得的利益總和還高出很多。這就是藝術品增值的奧秘,藝術品投資是典型的以時間換空間的業務模式。

目前國內的藝術品投資基金,封閉期幾乎沒有超過5年的,“2+1”“3+1”“3+2”模式比比皆是,平均是3年為限,走的是一般性投資基金的路數,這樣的封閉期對藝術品投資領域而言是極為可笑的,還別說市場行情不好,即使市場行情好轉,3年至5年的封閉期也無濟于事。這一點是現有藝術品投資基金難以運營的死穴。

藝術品基金的資金流動補充具有特殊性

目前,國內藝術品投資基金的規模都不大,5000萬元為多,1億元的也不少,但基本上沒有超過5億元的,想選擇好一點的藝術品標的物,滿倉很容易,流動現金就捉襟見肘了。如果市場行情下行,只有被動死等的一條路,行情持續下行,投資基金基本上就只能坐以待斃了。

熟悉股票操作的人知道,有補倉均衡成本的說法,就是說逢低吸納,以降低持倉平均成本。藝術品投資也是如此,逢低吸納可以有效降低成本,但一般的藝術品投資基金都沒有流動性資金補充機制,只能處于僵化經營的局面,特別是高價滿倉的基金,根本沒有降低持倉成本的回旋余地。

鑒于藝術品投資的長期性規律,以下四類資金適合作為藝術品投資基金的來源。一是具有良性循環“蓄水池”的養老基金性質的資金,最典型的案例就是英國鐵路工人養老基金的藝術品投資項目,每年有一定比例的增量資金流入,即保險類基金及長期信托基金可以滿足這種流動性“蓄水池”的資金需求;二是家族理財基金,其性質類似于長期信托基金,可以形成持續閉環藝術品投資理財系統;三是帶有公益性質的藝術銀行基金,不僅可以形成良好的經濟效益,還可以形成引導藝術品創作方向的社會效益;四是私人理財資金,以藝術品收藏與投資為方向,長期穩定開展藝術品收藏與投資業務,資金要求很高,不能以短期行為干擾資金供應。

目前國內的藝術品投資基金的資金來源多數為短期投資性質的私募基金,少數是信托基金,但都不是長期持續穩定的資金,短期回報要求很高,不支撐藝術品投資的長期運營所需的資金保障。

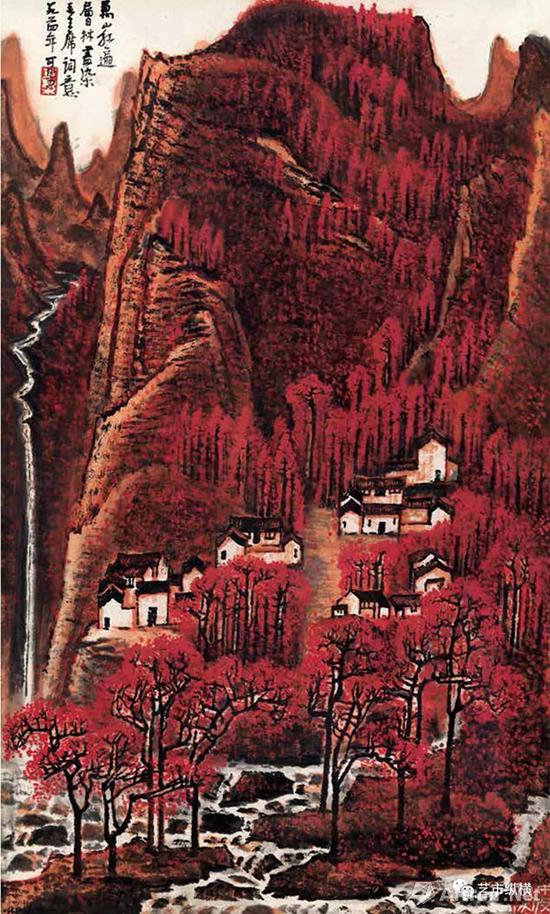

李可染 《萬山紅遍》據媒體披露,曾為中藝達晨藝術品投資管理有限公司藏品

李可染 《萬山紅遍》據媒體披露,曾為中藝達晨藝術品投資管理有限公司藏品藝術品投資要有閉環合作機制

藝術品投資業務有幾個核心問題:買什么?從哪里買?存多久?到哪里賣?

“買什么”是指對投資藝術品標的物的選擇,這關系到對保值、升值藝術品的判斷,也關系到鑒定和評估,還關系到藝術品的合法來源及確權等問題,牽涉藝術評論、鑒定、評估、市場判斷、法律審核等專業服務環節。

“從哪里買”是指在藝術品多種購買渠道中選擇可靠的渠道購買藝術品,要考慮藝術品交易記錄,也要考慮合法性,還要考慮再交易的順暢性,這牽涉與渠道的合作和學術專業性的保證以及再交易的連續性問題。

“存多久”是指基金經營者對藝術品標的物保值、增值預期的判斷,收藏時間過長會影響基金的良性循環,需要考慮保管成本、場地、安保、保險等系列問題。

“到哪里賣”是指經營者在預計的再交易時間里能夠在理想的交易渠道中順利實現預期的保值、增值交易。這也是藝術品投資的關鍵環節,關系到基金的最終目標實現。

以上四個環節牽涉多個業務合作方,最好形成穩定而友好的合作機制,合作伙伴要盡量保持穩定,也要保持適當的多元競爭機制,避免“從一而終”式的僵化合作模式,利益最大化是目標,但也要避免單打獨斗和“唯利是圖”的無原則運營,不利于形成持續的品質運營路線。良好并相對穩定的合作機制,是規避風險的必由之路。

吳冠中 《凡爾賽一角》2011年為山東女商人任春霞以1515萬元競得半月后,在泰山文交所的掛牌價格為2050萬元,溢價35%。

藝術品投資活動成本控制極為嚴格

成本高是一切商業贏利模式的死敵,但藝術品投資本身很難避開高成本問題;因此,控制成本成為藝術品投資基金運營的最大挑戰。拋開投資藝術品標的物的高額購買成本不計,咨詢費、保管費、保險、展覽展示、業務成本都不低。筆者對幾家藝術品投資基金做過調查,如果以購買藝術品的總值為基數,各項業務成本都超過15%,這實際上就宣告了投資基本失敗。

藝術品市場行情確實會出現出人意料的快速增長情形,部分藝術品有可能短時間內獲得高額回報,但這種行情難得一遇。基金經營者還是要盡力控制成本,不能把預期置于年增值率12%之上。

目前,國內的藝術品投資基金普遍存在“雙高”問題。一是建倉成本高,建倉的時間多數在2008年至2011年,筆者當時在中國嘉德的秋拍現場發現,基金集體進場“掃貨”,多數當代名家的作品均高于估價2倍至3倍的價格成交,雖然引爆了市場行情,但也吞下了高成本持倉的苦果;二是業務成本高,很少有年均成本低于20%的基金,高場地租金、體面的裝飾、高薪和花樣翻新的活動及保管費,還有的基金有貸款壓力,致使幾年時間里,高管人員紛紛自愿或不自愿的離職。高成本造成藝術品投資基金一蹶不振。

藝術品投資標的物條件苛刻

作為藝術品投資的常識,切記并非所有的藝術品都具備保值、增值功能。特別是作為投資品的藝術品標的物,更要具備再交易的可能性。什么樣的藝術品具有明確的保值、增值功能,可以從人類社會藝術品交易歷史過程中尋求經驗,如果要概括的話,有四類藝術品值得關注:一是名家精品;二是做工精良的珍稀工藝品;三是具有重要紀念和見證意義的物品;四是珍稀材料藝術品。

上述四類藝術品共同的特點就是其市場價值的社會共識性很強,公認有價值是藝術品保值、增值的基礎。學術價值和檔案價值都有非凡的意義,無論是美術史,還是坊間流行的口碑藝術品都有公認價值的基礎。

也有部分基金選擇有潛力的青年藝術家作品作為投資標的物,有過成功案例,但風險依然很大,過于冷僻的藝術門類,還是少碰為上。藝術品投資需要考慮再交易的市場需求,過于偏門的藝術品很難完成再流通。

立體造型藝術品是比較世界化的藝術品,在國際文化背景下考慮藝術品的選擇是值得稱贊的投資方向。當前,國際藝術品市場出現偏向當代藝術的趨勢,但許多藝術家的作品很難支撐歷史的考驗,穩妥投資經過時間檢驗的藝術精品是藝術品投資基金應當選擇的道路。藝術品投資不同于藝術品收藏,理性要重于感性。

趙無極 《藍色構圖8.1.65》 保利香港2018年春拍

趙無極 《藍色構圖8.1.65》 保利香港2018年春拍藝術品投資是專家業務

在藝術品投資領域,無論何時、何地都是少數人群開展的游戲,不是每個人都可以隨意參與的游戲,其專業性極強。因此,藝術品投資不是規模作業,也不需要大的團隊,幾乎所有的業務都是小專業團隊完成的,但對參與人員的專業素養要求極高。說藝術品投資是專家業務比較恰當。

藝術品投資經營者如果沒有專業人士,可以請經紀人或市場專家協助,但不能迷信經營者的獨立判斷,國內許多藝術品投資基金的決策只把專家的意見當作參考,經營者更喜歡獨斷專行,憑個人喜好投資藝術品,基本上都是失敗的投資。

盡管目前行業里還沒有解決咨詢責任的問題,部分領域里的專家還存在職業道德問題,也有部分濫竽充數的偽專家,但這些都不能否定在藝術品投資領域里專家的作用。咨詢責任的問題,政府及行業組織會逐步出臺服務標準及規范來制約基金管理者,培養職業道德,市場信用體系也開始逐步建立。

目前,多數藝術品投資基金處于萎靡狀態,自2007年開始的國內藝術品投資基金熱潮,2008年至2010年,眾多基金集中高價建倉,隨后經歷了市場的大起大落,多數基金持重倉苦捱著市場低迷帶來的痛苦。但很遺憾,多數人只是抱怨市場環境,而不是痛定思痛,反思藝術品投資的特殊性。如果不清醒認識到藝術品投資的特殊性,還是按以往套路去運營基金,即使趕上藝術品的上漲行情,也難以全身而退。

注: 本站發表文章未標明來源“成功書畫家網”文章均來自于網絡,如有侵權,請聯系我們刪除,聯系郵箱:1047780947@qq.com

甘公網安備 62010202001621號

甘公網安備 62010202001621號